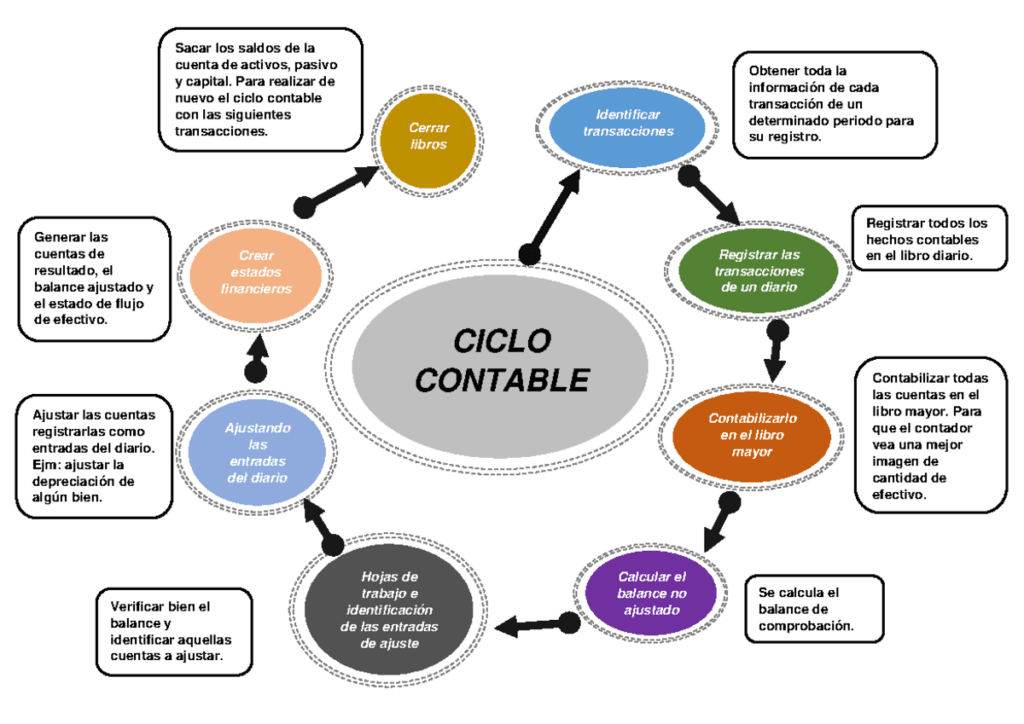

Período contable

El periodo contable constituye un pilar fundamental en la gestión financiera de cualquier organización, independientemente de su tamaño o sector de actividad. Se trata de un lapso de tiempo específico, previamente definido, durante el cual se recopilan, registran y analizan las transacciones económicas de la empresa. Este proceso no es simplemente un ejercicio de documentación; es la base sobre la que se construyen informes financieros, se evalúa el desempeño y se toman decisiones estratégicas. La correcta identificación y gestión del periodo contable impacta directamente en la capacidad de la empresa para comprender su situación financiera, anticipar tendencias y, en última instancia, asegurar su sostenibilidad a largo plazo. La comprensión profunda de este concepto es esencial para cualquier profesional de finanzas o administración.

Definición y Conceptos Básicos

El periodo contable se define como un intervalo de tiempo determinado para la cual se elaboran los estados financieros de una empresa. Este lapso puede ser anual, trimestral, mensual, semestral o incluso definido por la empresa para fines específicos de análisis. La elección del periodo contable está influenciada por diversos factores, incluyendo las necesidades de la empresa, las regulaciones legales y los objetivos de información que se persiguen. Por ejemplo, una empresa de productos agrícolas podría optar por un periodo contable de seis meses para reflejar mejor los ciclos de producción y venta de sus productos, mientras que una empresa de servicios podría elegir un periodo contable mensual para un seguimiento más detallado de sus ingresos y gastos. Es crucial entender que el periodo contable no está necesariamente ligado al calendario gregoriano; puede ser cualquier intervalo de tiempo que la empresa considere relevante.

Tipos de Periodos Contables

Existen diversas modalidades de periodos contables, cada una con sus propias características y aplicaciones. El periodo contable anual, que abarca del 1 de enero al 31 de diciembre, es el más común y el estándar para la elaboración de informes financieros anuales, obligatorios para la mayoría de las empresas. Sin embargo, muchas empresas, especialmente aquellas con ciclos de negocio más cortos o con necesidades específicas de información, optan por periodos contables más frecuentes. El periodo contable trimestral, que abarca tres meses, es una alternativa popular, especialmente para empresas con ingresos recurrentes y una mayor necesidad de seguimiento del rendimiento. Además, el periodo contable mensual, que abarca un mes completo, proporciona un nivel de detalle aún mayor y es particularmente útil para empresas que requieren un control financiero muy preciso. Finalmente, existen periodos contables definidos por la empresa, como semestrales o trimestres personalizados, que se utilizan para analizar el impacto de nuevas estrategias o productos.

| Tipo de Periodo Contable | Duración | Aplicaciones Típicas |

|---|---|---|

| Anual | 1 de Enero - 31 de Diciembre | Informes financieros anuales, cumplimiento normativo |

| Trimestral | 3 Meses | Seguimiento del rendimiento, planificación estratégica |

| Mensual | 1 Mes | Control financiero detallado, análisis de tendencias |

| Semestral | 6 Meses | Análisis de ciclos de negocio, evaluación de proyectos |

| Definido por la Empresa | Variable | Análisis de nuevos productos, estrategias específicas |

Análisis del Periodo Contable

El análisis del periodo contable implica la recopilación y el examen de los datos financieros durante ese lapso. Este proceso no se limita a la simple presentación de números; requiere una interpretación profunda de las tendencias, los patrones y las relaciones entre los diferentes elementos financieros. Por ejemplo, se pueden analizar los ingresos, los costos, los gastos y los beneficios para determinar la rentabilidad de la empresa y su capacidad para generar valor. Además, se pueden realizar comparaciones con periodos contables anteriores para identificar mejoras o deterioros en el rendimiento. El análisis también puede incluir la evaluación de los ratios financieros clave, como el margen de beneficio, el retorno sobre la inversión y la liquidez, para obtener una visión más completa de la salud financiera de la empresa. La calidad del análisis depende en gran medida de la precisión y la integridad de los datos utilizados, así como de la experiencia y el juicio del analista.

Impacto de la Elección del Periodo Contable

La elección del periodo contable tiene un impacto significativo en la información financiera disponible y en la forma en que se evalúa el desempeño de la empresa. Un periodo contable más corto permite un seguimiento más detallado y la identificación temprana de problemas o oportunidades, pero también puede generar una mayor complejidad y un mayor costo de administración. Por otro lado, un periodo contable más largo proporciona una visión más amplia del rendimiento a largo plazo, pero puede ocultar tendencias a corto plazo y dificultar la identificación de causas específicas de los resultados. Además, la elección del periodo contable puede afectar la comparabilidad de los datos financieros entre diferentes empresas, especialmente si estas utilizan periodos contables diferentes. Por lo tanto, es crucial que la empresa elija el periodo contable que mejor se adapte a sus necesidades específicas y a los objetivos de información que persigue. La correcta selección y gestión del periodo contable es un componente esencial de una gestión financiera eficaz.

Resumen

El periodo contable es un concepto fundamental en la gestión financiera de cualquier organización. Su correcta definición, selección y análisis son esenciales para la toma de decisiones informadas, la evaluación del desempeño y la planificación estratégica. La diversidad de periodos contables disponibles permite a las empresas adaptar su sistema de información financiera a sus necesidades específicas, mientras que el análisis riguroso de los datos durante ese lapso proporciona una visión valiosa de su situación financiera y su potencial de crecimiento. La comprensión profunda de este concepto y su aplicación correcta son, por tanto, un pilar fundamental para el éxito de cualquier empresa.

Redacción del artículo

Citar este artículo

Núñez, V. (2026). Período contable. Enciclopedia Universal. https://enciclopediauniversal.com/periodo-contable/

Núñez, Valeria. “Período contable.” Enciclopedia Universal, 2026, https://enciclopediauniversal.com/periodo-contable/

Núñez, Valeria. “Período contable.” Enciclopedia Universal. Publicado el 24 de enero de 2026. https://enciclopediauniversal.com/periodo-contable/

@misc{núñez2026,

author = {Valeria Núñez},

title = {Período contable},

year = {2026},

publisher = {Enciclopedia Universal},

url = {https://enciclopediauniversal.com/periodo-contable/}

}Licencia y Copyright

Publicado por enciclopediauniversal.com el 24 de enero de 2026. El titular ha publicado este contenido bajo la siguiente licencia: Creative Commons Atribución-NoComercial-CompartirIgual (CC BY-NC-SA). Esta licencia permite a otros remezclar, adaptar y construir sobre este contenido de forma no comercial, siempre que den crédito al autor y licencien sus nuevas creaciones bajo los mismos términos. Al publicar en la web se debe incluir un hipervínculo a la URL fuente original.

Quizá te interese: